开yun体育网公司存在重营销、轻研发特征-开云体育最新网站 开云最新官方网站 - 登录入口

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

近日,据上海证券来往所裸露,山东威高血液净化成品股份有限公司(以下简称“威高血净”)更新了招股书。本次公开刊行股数不稀零4,113.9407万股,召募资金总数为13.53亿元。保荐机构为华泰结合证券有限背负公司。此前,公司曾于2022年6月于港交所递交招股书但最终无果而终。

贵寓领略,威高血净成立于2004年,主营血液净化医用成品的研发、分娩和销售。字据弗若斯特沙利文数据,2022年公司在国内血液透析器领域和血液透析管路领域的阛阓份额均位列全行业第一,阛阓占比鉴别为32.5%和32.8%。

关联词,在对招股书进行梳理后发现,公司现在仍存在诸多隐忧。从财务数据看,公司功绩疲态尽显,营收、利润均出现同比下滑,营收占比前三的居品毛利率逐年下落,野心肠现款流暴减,存货、应收账款占金钱比例显赫高于可比企业水平。

同期,血透行业史上最大界限集采行将到来,威高血净血液透析器收入占比稀零50%,为同业业可比上市公司最高,受到集采的冲击或更为显然,且公司以经销为主,集采之背靠近的渠说念补差价问题也更为严峻。此外,公司存在重营销、轻研发特征,不改进不出海的结尾是产能足够和价钱战,公司是否会步威高骨科的后尘?

营收、净利润拐点已现 至暗时间或仍未到来

从财务数据看,2021年-2023年以及2024年上半年,公司鉴别收场营收29.11亿元、34.26亿元、35.32亿元、16.26亿元,同比增长率鉴别为10.15%、17.71%、3.09%、-3.49%,营收增速逐年下落,且2024年上半年已出现同比下滑。同期归母净利润鉴别为2.6亿元、3.15亿元、4.42亿元、2亿元,同比增长率鉴别为-12.41%、21.22%、40.36%、-12.56%,利润增长相同已出现显然拐点。

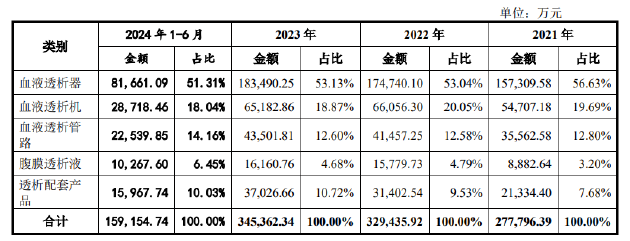

结合居品来看,威高血净居品包括血液透析器、血液透析管路、血液透析机以及腹膜透析液,其中血液透析器、血液透析管路为公司幽静分娩,血液透析机、腹膜透析液和其他透析配套居品为公司从威高日机装、威高泰尔茂偏激他供应商奏凯采购产成品。

各敷陈期内,血液透析器为公司主要的收入、利润起原,营收占比永久保执在50%以上,毛利占比永久在75%以上。其余各居品营收占比如下图所示。

由于阛阓竞争日趋强烈以及部分地区的带量采购策略缓缓本质落地,连年来威高血净血液透析器的平均价钱、毛利率执续下落,敷陈期内鉴别 为58.10元/套、55.62元/套、52.13元/套、49.98元/套。居品毛利率鉴别为67.03%、66.02%、64.93%、64.47%。

公司第二大、第三大居品血液透析机、血液透析管路毛利率相同下落显然。其中,血液透析机毛利率已由2021年的24.98%下落至2024年上半年的20.00%;血液透析管路毛利率由2021年的24.80%下落至2024年上半年的18.64%。毛利率最高的血液透析器营收占比不断下落,营收占比前三的居品毛利率执续阴跌,公司盈利智力已有承压迹象。

需要温煦的是,至暗时间大略仍未到来。2024年1月,由河南省牵头运转23省结合逼近带量采购,为血透行业迄今为止最大界限和范围的逼近带量采购。其中,高通量透析器报价区间在54.5元-77.8元,降幅区间为40.15%-58.08%;非高通量报价区间在36元-56.99元,降幅区间为40.01%-62.11%,无数居品的代表品降幅逼近在40%-60%之间,最高降幅74%。

而威高血净血液透析器收入占比稀零50%,为同业业可比上市公司最高,受到集采的冲击或更为显然。此外,威高血净接受以“经销为主,直销为辅”的销售方式,2024年上半年经销收入占比达72.74%,集采之后将要靠近的渠说念补差价问题也叫较为严峻。

野心肠现款流暴减 存货、应收账款占比畸高

从现款流情况看,2021年-2023年,威高血净野心行径产生的现款流量净额鉴别为5.05亿元、7.27亿元、2.88亿元,同比增长率鉴别为-17.37%、44.06%、-60.38%。2023年野心肠现款流出现断崖式下落,净现比由2022年的2.31降至23年的0.65。

野心行径产生的现款流量净额与当期净利润之间的各别主要由于固定金钱折旧、存货、野心肠应收应对名堂的增减变化所致。其中,2023年公司存货显赫增多,由2022年的6.61亿元增至9亿元,同比增长36.16%,与日益放缓乃至出现负增长的营收、利润变动酿成显然对比。

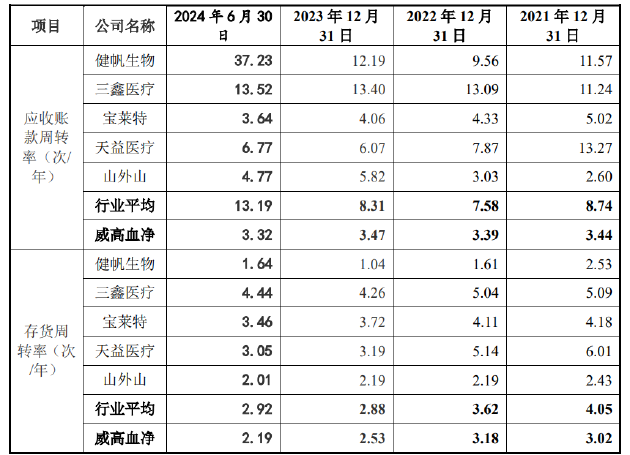

威高血净可比企业包括健帆生物、山外山、三鑫医疗、天益医疗、宝莱特。横向对比来看,2023年威高血净存货占流动金钱的比例为33.93%,显赫高于行业水平。可比企业存货占流动金钱的比例的中位数为11.62%,加权平均数为13.53%。

从应收账款看,铁心2024年6月,威高血净应收账款净额占期末总金钱比例达13.62%,相同显赫高于行业水平。同期可比企业应收账款净额占期末总金钱比例的中位数为4.7%,加权平均数为6.07%。从营运野心看,威高血净存货盘活率、应收账款盘活率均呈现下滑趋势,且显赫低于行业水平。

值得温煦的是,威高血净毛利率与买卖周期、存货盘活率、应收账款盘活率变动情况已出现背离。2023年,公司买卖周期为236.32天,同比延迟23.94天创历史新高。同期公司毛利率由2022年的42.91%升至23年的43.74%。

常常而言,毛利率升高讲明企业居品的竞争力擢升,在产业链上的地位也随之增强,企业会尽量多占用上游企业的资金、阻挡对下旅客户的赊账期限。对应推崇为买卖周期的阻挡,营运野心如存货盘活率的擢升等。结合存货激增的风物来看,公司财务果然性或靠近挑战。

重营销轻研发 集采之下前路迷濛

从时间用度看,威高血净销售用度率永久保执在20%傍边,显赫高于行业平均水平,而研发用度率基本守护在5%傍边,2023年及2024年上半年已不及5%,在同业业可比企业中名次倒数。

从募投名堂看,威高血净拟召募资金为13.51亿元,其中34200.00万元用于威高血液净化智能化分娩树扬名堂,22600.00万元用于透析器(赣州)分娩树扬名堂,28500.00万元用于威高新式血液净化高性能耗材居品及开辟研发中心树扬名堂,9800.00万元用于威高血液净化数字化信息本领平台树扬名堂,40000.00万元用于补充流动资金名堂。

与研发商量的募投名堂资金总量占相比低,具有重营销、轻研发的特征。这或与公司的业务相关,上文提到,除血液透析器、血液透析管路外,公司其余居品均采购自关联方威高日机装、威高泰尔茂偏激他供应商。

关联词,在无需承担相应的研发用度的同期,公司业务不成幸免的受制于关联方。招股书领略,各敷陈期内,关联方威高日机装、威高集团及威高泰尔茂均为公司前五大供应商,采购额占比各期内鉴别为40.95%、41.04%、44.55%、41.11%。同期,前五大客户中包括了关联方威高集团及上海宝树。威高血净当作独家代理商向关联方采购居品,再销售给关联方,其业务幽静性是否会受到影响值得温煦。

事实上,透析管路等低值医用耗材由于本领壁垒相对较低,国内企业已收场界限化分娩,国产化率高、阛阓已为红海。现时国内 TOP5 企业阛阓份额达到 72%傍边,处于高度逼近景象。

而血液透析器现在各家居品质能参数各别不大,以威高血净高通量透析器E19H为例,其超滤统共、尿素撤销率、肌酐撤销率、磷酸盐撤销率等全面低于三鑫医疗的SM200H,但各别并不显赫,居品同质化风物较为显然。

骨科、腹黑瓣膜等前车之鉴已充分讲明,集采布景之下,不改进不出海的结尾是产能足够和价钱战。以同为威高系上市公司的威高骨科为例,受集采影响公司2022年、2023年功绩畅达大幅跳水,归母净利润鉴别同比下落21.17%、81.3%。在血液透析行业靠近史上最大界限集采之际,威高血净是否会步自后尘?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察开yun体育网